米兰app官方网站 三星家电中国大蜕化, 但三星如故赢麻了

作家|Hayward

原创首发|蓝字磋磨

在集团市值历史性任意 1 万亿好意思元的大喜日子,如果你是公司老总,会礼聘怎样庆祝?

三星的礼聘是,拿中国区的家电业务来祭天。

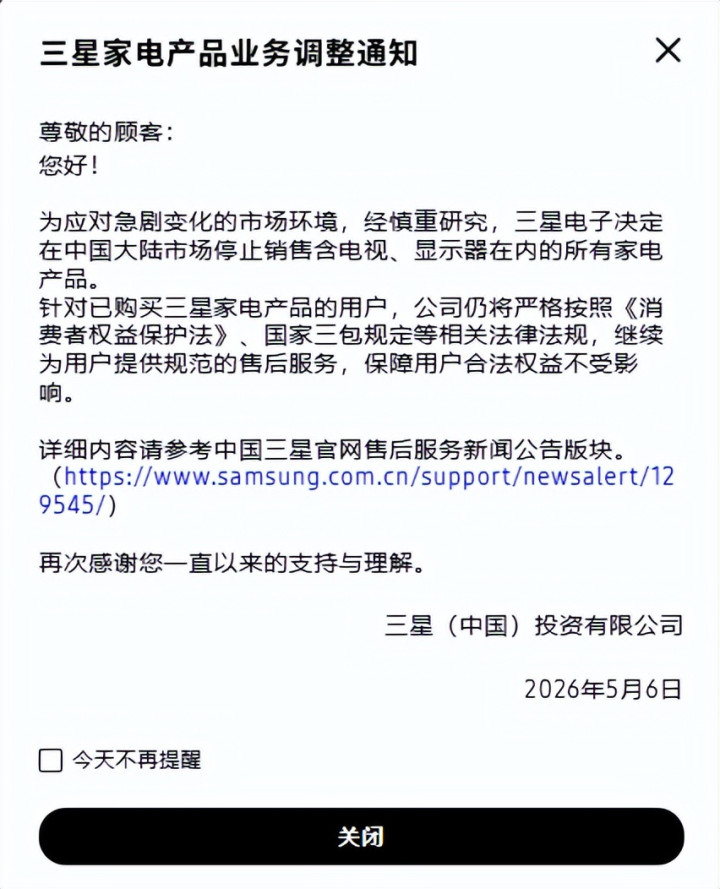

5月6日,三星电子认真晓谕,在中国大陆商场罢手销售电视、闪现器(含大型商用闪现器)、雪柜、洗衣机、干衣机、洗衣干衣一体机、衣物顾问机、空调、音响、投影仪、吸尘器、空气净化器等通盘家用电器。

三星说,此次家电居品大裁撤,是为了搪塞“急巨变化的商场环境”;在大裁撤之后,还会在中国商场经常销售的就只剩半导体业务(存储)、挪动结尾(手机)和医疗器械业务了。

固然有许多东说念主联念念到了不久前索尼电视的退出中国,但赫然此次三星裁撤的业务范围更大、居品声势更全,也愈加澈底。

俗语有言:蚊子腿亦然肉,更何况中国区是个14 亿东说念主的高大商场。

是什么原因,让三星家电裁撤的心如斯坚贞?

三星家电,食之无味

早在 1992 年,三星就进入中国商场,在惠州、天津、东莞等地投资建厂。

往后很长一段时候里,三星确乎是高端家电的标志;尤其是电视,也曾和索尼一样,代表着外资品牌的时代光环。

此次承接险些通盘家电品类,看起来像是一个笨重决定;可对今天的三星来说,可能反而是一个尽头放纵就能定下的方案。

毕竟三星家电在中国商场,早就无东说念主介意了。

最典型的是电视。三星电视在中国最光芒的时候,市占率一度接近 20%,2000 年到 2013 年皆是商场第一。

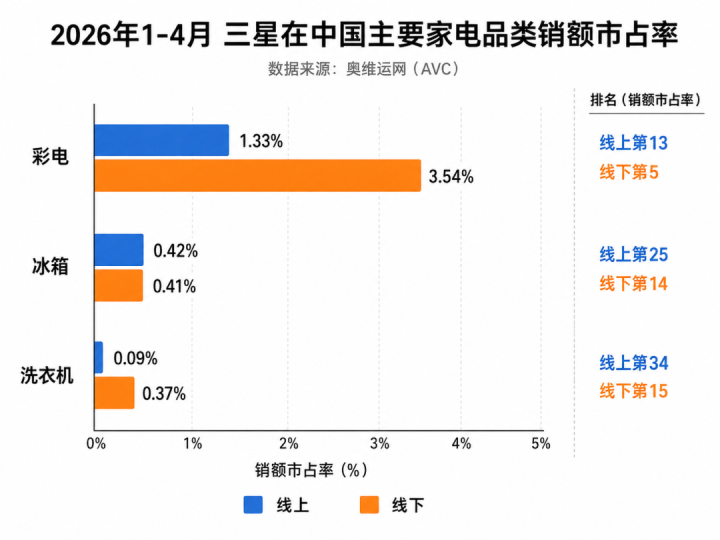

但到 2026 年 1 月至 4 月,凭据奥维运网的数据,三星彩电在中国线上、线下的销售额市占率隔离只剩1.33%和 3.54%;线下还能排到第 5,线上如故掉到第 13。

白电更惨。

澌灭时期,三星雪柜在国内线上、线下的销售额市占率隔离只好0.42% 和 0.41%,名法式 25 和第 14;洗衣机线上、线下销售额市占率隔离只好0.09% 和0.37%,名法式34 和第 15。

这些数字基本评释了一个事实:主流的家电居品,如故莫得几许耗尽者念念起三星了。

毕竟,中国商场是全天下家电居品竞争最为强烈的地点,莫得之一。

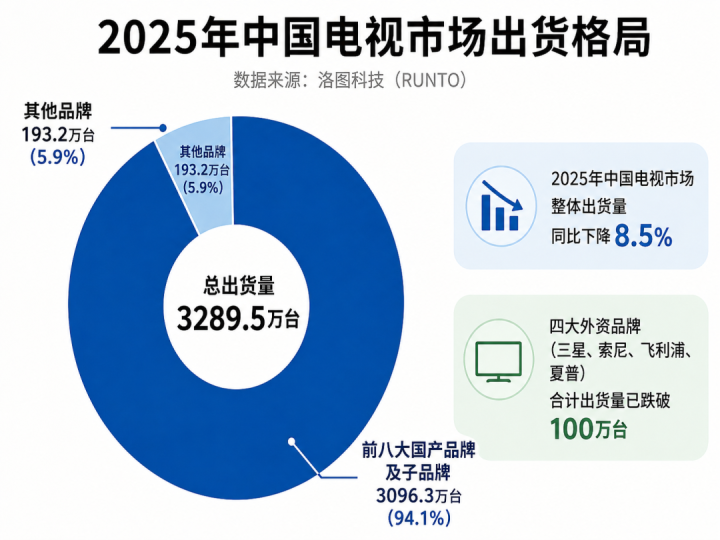

以电视为例,2025 年,中国电视商场整机出货量为 3289.5 万台,海信、TCL、小米、创维、长虹、海尔、康佳、华为等国居品牌过火子品牌,共计出货量达到 3096.3 万台,占到全体商场的 94.1%。

包含三星在内的联合品牌、外洋品牌,只好不到 100 万台的量。

这时候,三星还念念不竭靠品牌溢价卖高价,天然很难了。

天然,最直不雅的如故园品:

以 75 英寸的电视居品为例,三星Q70D 75 英寸电视,中枢参数是 QLED 量子点、4K、120Hz 高刷,国内平台价钱大概在 5800 元到 6200 元傍边。

但国居品牌这边,TCL 75V8L Pro 相通是 75 英寸、4K、QLED 量子点,还扶持 144Hz 高刷,常见举止价如故能作念到 2000 多元到 3000 元高下。

懂行的会说,电视不可只看尺寸、分辨率和刷新率,面板修养、调校身手、系统体验皆很遑急;

但对线下的耗尽者来说,第一眼看到的规格完全疏导的两款居品,三星的价钱贵出了接近一倍,调校、修养再好,也很难让东说念主买单。

这恰是三星家电在中国越来越苦恼的地点:份额太低,价钱就很难打下来;价钱打下来,利润只会更出丑。

不竭保管渠说念、库存和售后,反而成了一门越来越不合算的贸易。

天然,愈加关节的可能是另一个原因:当今的三星,确乎不迥殊中国度电业务那几个钢蹦的利润。

一年翻四倍,市值过万亿

骨子上,不管用什么维度来预计,三星皆是昔日一年里最赢麻的公司。

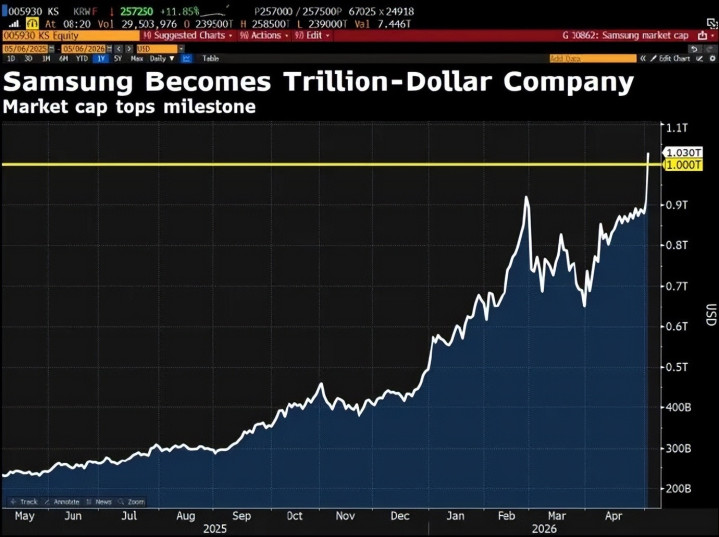

5 月 6 日,三星电子市值初次任意 1 万亿好意思元,认真迈入万亿好意思元俱乐部,亦然继台积电后,第二家任意万亿好意思元市值的亚洲公司。

不外,市值仅仅三星昔日一年多时候最等闲的数字。

昨年 5 月,三星的市值只好约 2500 亿好意思元,而到了当今如故涨了四倍多;即便只看 2026 年以来,三星股价也如故翻倍。

比拟之下,“AI天下中心” 的英伟达还在围绕着 5 万亿市值高下反复,昔日 12 个月涨幅“也就”大概七大略。

论爽感,三星把英伟达比了下去。

天然,三星爽文脚本里最精髓的,如故能拿握苹果的商场面位。

三星在存储商场的议价权,如故强到连苹果皆要俯首。

韩国媒体征引金融时报和摩根大通敷陈称,存储在 iPhone 制形成本中的占比,可能从目前大致 10% 升至来岁的 45%;三星电子和SK 海力士本年向苹果提议 DRAM 供货价钱翻倍,苹果据称也罗致了这个条目。

这件事放在以前并不常见。

苹果昔日是供应链里最强势的甲方之一,米兰app官网版靠着巨大的出货量和订单领域,经常皆是它压着供应商谈价。

可到了今天,全球存储产能被 AI 就业器吸走,手机、PC、耗尽电子厂商皆在抢货,苹果也很难再摆出昔日那种完全强势的姿态。

而促成这一切的关节词,恰是全球如故无比熟练的两个字:存储。

昔日一年以来存储赛说念的疯涨,如故无需多言。

对三星来说,这险些即是天上掉下来的第二春。

固然全球皆知说念三星半导体赢利、存储赢利,但可能如故低估了它的赢利身手。

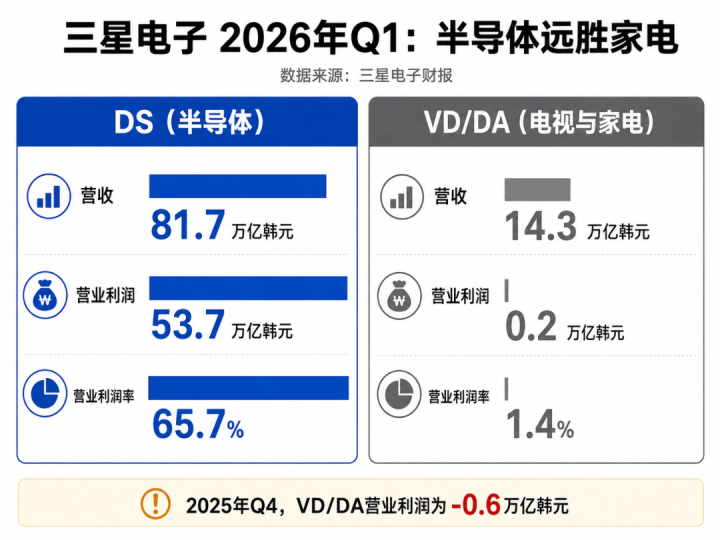

三星 2026 年一季度,半导体所在的DS 部门营收 81.7 万亿韩元,营业利润 53.7 万亿韩元,利润率高达65.7%;手脚对比,电视和家电所在的 VD/DA 业务,同时营收 14.3 万亿韩元,营业利润只好 0.2 万亿韩元,利润率大概 1.4%。

53.7 万亿韩元 VS 0.2 万亿韩元,65.7% VS 1.4%。

三星卖电视、雪柜、洗衣机,勤勉半天赚的是艰巨钱;卖存储,赚的如故接近“印钞机”的钱。

何况这台“印钞机”,短期内还停不下来。

路透社征引三星高管说法称,目前三星供应远远跟不上客户需求;仅从如故收到的 2027 年需求来看,2027 年供需缺口还会比 2026 年进一步扩大。

更悲不雅的判断,以致把内存穷乏缓解的时候点放到了 2030 年前后。

在这种行情下,不仅仅三星吃肉,好意思光 2026 财年第二季度几个中枢存储业务单位的毛利率也多半作念到 70% 以上,挪动和客户端业务毛利率以致达到 79%。

这亦然为什么,三星撤出中国度电商场,更像是一场采取。

不竭留在中国卖电视、雪柜、洗衣机,就要和海信、TCL、小米、海尔、好意思的这些原土企业卷价钱、卷渠说念、卷售后;辛艰巨苦一年下来,利润可能还不如存储部门一波加价来得喜跃。

既然如斯,把资源从低利润、低份额、低增长的家电业务里抽出来,围聚到半导体、存储、AI 供应链这些高价值赛说念,对三星来说赫然更合算。

这少许,亦然这场“大裁撤”最值得玩味的地点。

存储,仍是天堑

骨子上,在存储赛说念的火热行情里,出现了一个反差。

商场这样大,价钱这样高,利润这样香,按理说,这应该是中国企业最可爱的战场。

毕竟昔日这些年,从电视、空调到新能源车、光伏、能源电板,只须中国企业大领域杀进去,往往皆会把一个高溢价行业打成白菜价。

那为什么这轮存储行情里,鲜有中国企业进去搞钱,把价钱打下来?

最施行的问题是,中国企业目前还莫得上桌的底气。

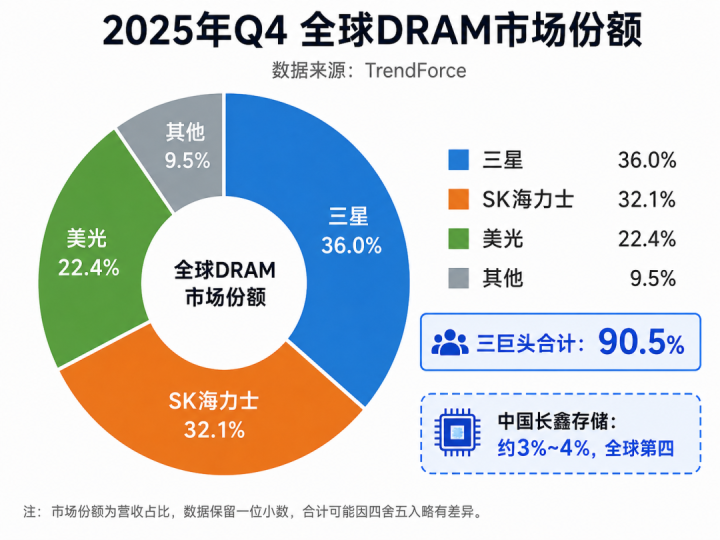

2025 年四季度,三星、SK 海力士、好意思光的全球 DRAM 市占率隔离为 36%、32.1%和 22.4%,三家共计逾越 90%。中国这边最能打的长鑫存储,全球市占率大概也只好 3% 到 4%;但就这个数字,如故充足让它成为全球第四。

归根结底,家电拼的是供应链、渠说念、成本、品牌和居品界说;存储拼的是产线、开垦、制程、良率、封装、客户认证,还有长达数年的本钱干预。

一条先进产线,动辄即是百亿好意思元级别的干预。建厂、装机、调试、放量,经常也不是一两年就能搞定的问题。

就算今天看见存储赢利,未来坐窝拍板扩产,也解不了目下的缺货。

更何况,先进 DRAM 波及光刻、刻蚀、千里积、量测、材料、封装、良率为止等一整套工程体系,三大厂在这套体系里辘集了太深的护城河。

居品差距,即是护城河最直不雅的体现。

目前长鑫的拳头居品,主若是用于 PC、就业器的 DDR5 颗粒,以及用于手机、平板的 LPDDR5X 颗粒。从性能上看,这些居品如故缅怀国际主活水平,评释中国企业不是作念不了高端存储。

但问题是,现时最赢利、最紧缺的存储居品,如故切到了 HBM。

HBM 不错肤浅长入成贴在 GPU、AI 加快卡足下的高带宽内存。大模子检会和推理要高速费解海量数据,HBM 即是 AI 芯片足下最关节的“粮仓”。

这块肉,才是当今存储行业最香的部分。

而在 HBM 上,三星依然站在第一梯队。它的 HBM3E 如故作念到最高 36GB 容量、每堆栈最高 1180GB/s 带宽;更进一步的 HBM4,单堆栈带宽最高可到 3.3TB/s。

比拟之下,长鑫固然也在重金干预 HBM,并推动联系封装产能,但全体仍然处在追逐和补课阶段。

是以,这才是三星此次“大蜕化”最扎心的地点。

在电视、雪柜、洗衣机这些传统家电赛说念里,中国企业如故不错把三星这样的外资巨头打到退场。

可在存储、HBM、先进半导体这些更上游、更中枢的赛说念里,三星依然站在牌桌中央,以致还能让苹果、英伟达这些巨头列队等货。

看上去,是中国度电企业打败了一个巨头。

但这个输赢米兰app官方网站,对三星来说好像如故没那么遑急了。

开云app在线下载入口

- 上一篇:米兰app 新加坡航空来岁起将在部分飞机上部署星链Wi-Fi

- 下一篇:没有了

备案号:

备案号: