米兰app官网版 眷属控股超75%, 利润腰斩: 沪鸽口腔能否突破“上市魔咒”?

企业指数|B级

积弊难改,屡战俱败的沪鸽口腔此次“闯关”港股能否奏效?

口腔是门好生意,但沪鸽口腔的老本之路却走得特殊侘傺。

{jz:field.toptypename/}再行三板摘牌,到A股折戟,再到三闯港交所,这家头顶“印模材料国产一哥”光环的口腔材料企业老本之路已走过十年。

从‘入口替代’到‘单项冠军’

沪鸽口腔(Huge Dental),是一家专注于口腔材料研发、出产及销售的企业,总部位于山东省日照市。

在中国口腔材料市集,沪鸽用18年期间完成了一场从奴才到领跑的逆袭。

2006年,宋欣在山东创办沪鸽,莫得遴荐在外资强势的莳植体、正畸等高值耗材边界正面硬刚,而是遴荐了两个极具刚需属性的基础细分品类印模制取材料和合成树脂牙当作突破口。

笔据弗若斯特沙利文的数据,按2024年销售收入计,沪鸽的弹性体印模材料以30.1%的市集份额位居中国第一,打败了份额差异为13.5%、11.2%、7.1%、6.9%的外资竞争敌手。

其合成树脂牙相似以21.4%的份额登顶国内市集。2025年,弹性体印模材料单品类狂揽1.37亿元,占公司总营收的34.2%;合成树脂牙则卖出9337万颗,孝敬8328万元营收。

在医疗器械行业,认证便是门槛。截止最新数据,沪鸽手执34项国内二类及三类医疗器械注册证,为中国国内口腔材料企业之最;在公共范围内,领有33项FDA认证及31项CE认证。

财务数据走漏,2023年至2025年,沪鸽毛利率差异为57.0%、58.6%及58.3%,在传统制造行业中号称优异。

这背后是极致的制造边界效应:2025年,其中枢产线举座哄骗率近90%,弹性体印模材料产能哄骗率87.1%,合成树脂牙87.0%,临时冠桥树脂块更是高达93.1%。高产能摊薄了单元成本,让公司在保持廉价竞争力的同期,仍能获取丰重利润。

功绩增长停滞与利润腰斩

光鲜的细分龙头地位背后,沪鸽的财务数据正亮起红灯。

据招股书走漏,2023年、2024年、2025年,沪鸽营收差异为3.58亿元、3.99亿元、4亿元,同比增速从27.86%骤降至11.45%,再到0.25%,2025年增长近乎堕入停滞。

更令东谈主担忧的是盈利端。同期,滚球app中国手机版入口公司净利润差异为8835.4万元、7656.9万元、4769.9万元,2025年同比暴跌37.7%,较2023年跌幅达46%。净利润率从2023年的24.7%骤降至2025年的11.9%。

图源|汇集

分析沪鸽的财报会发现,利润萎缩的背后,是操办开支的络续攀升。2023年至2025年,销售及经销开支从6778.6万元增至8228.3万元,行政开支从2990.4万元暴涨87.6%至5609万元。三项开支预计占收入比例高达42.42%。

据其招股书评释注解,这主要为支持政策性居品操办、印尼制造业务筹备及国际业务运营而增多的职工成本及计议管事费。

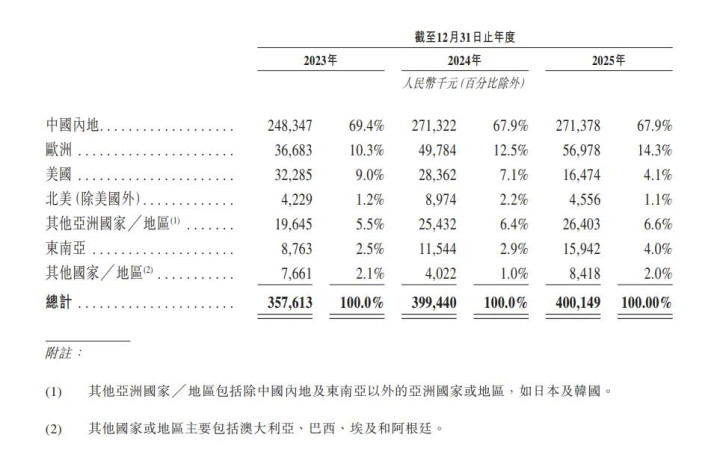

与此同期,沪鸽国际市集亦然压力不小。2025年,沪鸽来自好意思国市集的收入从2023年的3228万元、2024年的2840万元骤降至1647万元,降幅高达42%。招股书将此归因于关联关税税率的飞腾。

突击分成、眷属处分与转型困局

要是说功绩下滑是操办层面的挑战,那么IPO前的“清仓式分成”则将沪鸽推向了公论的风口浪尖。

就在初度递表港交所前的2025年1月16日,沪鸽向激动宣派并派付股息1.45亿元。而该公司2023年与2024年的净利润总额约为1.65亿元,这意味着分成金额占两年净利润的87.88%。

分成的最大受益者是实控东谈主子母。股权结构走漏,沪鸽具有明显的眷属企业特征。截止递表前,董事长宋欣通过关联主体曲折规矩公司52.56%的投票权,其母亲秦立娟预计持股23.16%,子母二东谈主预计控股超75%。按此筹算,仅2025年1月的分成,米兰app宋欣子母便预计获取超1亿元。

文轩以为,在IPO前突击分成虽不非法,但其内容是实控东谈主将存量利润先行“收割”,再通过上市募资为发展输血,利益天平昭着向老激动歪斜。这种“前东谈主栽树、后东谈主付费”的款式,让市集未免担忧。

图源|汇集

当作布局主义之一,口腔数字化居品现在仍处培育阶段。2023年至2025年,该板块收入差异为280万元、250万元、70万元,占总收入比重从0.8%跌至0.2%。

招股书评释注解为营销策略转机,转向开辟稀奇里面居品。但与期间天神等头部企业在隐形正畸边界41.3%的市占率比拟,沪鸽在高增长赛谈的竞争力昭着不及。

中枢居品合成树脂牙均价遥远守护在0.9元/颗的廉价,依赖“以价换量”款式,衰退议价技艺。在高端居品与数字化转型方面,历程昭着逾期于可比公司。

积弊难改,屡战俱败

不雅察沪鸽口腔长达数年的老本征程,其多次上市受阻并非无意,而是历史留传问题、里面管制失范与政策决议扭捏互相交汇的势必成果。

公司历史上存在严重的股权代持问题,最典型的是2016年定增时,别称董事认购的股份中高达74.16%为代持,波及包括实控东谈主亲一又、职工在内的57名“影子激动”。

更致命的是,其时的主理券商在文书中曾明确暗意“不存在股权代持”,这一反覆无常的说辞平直动摇了监管机构对公司历史沿革明晰度以及中介机构执业质地的信任。

在文书期内,公司的财务内控存在多项分歧规行动,包括业务员平直代收获款、通过个东谈主账户对外收款等。其中,第三方回款金额占比遥远守护在8%至10%傍边,且波及多数客户法东谈主、职工致使大夫等个东谈主回款。

悔改三板摘牌后,公司在创业板、科创板之间反复切换,并更换了包括招商、海通、华夏、国金证券在内的多家保荐机构。

这种时时变更中介机构的行动,时常被监管和市集解读为公司自己存在问题,或是无法与中介机构松手一致,进一步加重了外界对其表率运作水平的质疑。

押注印尼建厂与数字化

濒临内忧外祸,如今的沪鸽在招股书中给出了解围旅途。

本次IPO募资金额拟用于辅助印尼工场,同期提高及践诺山东日照工场的出产线。

招股书暗意,辅助印尼出产基地旨在哄骗当地的成本上风及关税政策,以管事好意思国及东南亚等市集。在现时“逆公共化”的买卖保护主义昂首布景下,这一布局具有政策意旨。

募资还将用于升级口腔居品及本事、加强举座研发技艺,以及发展公共物流汇集、销售汇集及公共营运中心。2025年,沪鸽研发团队达59东谈主,硕士及博士学历占比约30%,研发用度占营收比重为7.8%。异日能否在数字化等高附加值边界取得突破,将是扭转纰谬的枢纽。

口腔材料赛谈正迎来历史性机遇。弗若斯特沙利文数据走漏,中国口腔医疗器械市集边界预测从2024年的712亿元增长至2030年的1667亿元,年复合增长率达15.2%,其中口腔材料占比42.2%。东谈主口老龄化、浪掷升级与健康意志醒悟共同开端这一黄金赛谈的络续扩容。

政策红利与国产替代双重开端口腔材料行业增长。“五健”国策将口腔健康列为儿童青少年五大支持,推动需求开释。同期,入口品牌遥远占据70%市集份额,国产替代空间浩繁。以沪鸽为例,其仅占1.3%的份额,意味着头部企业成长后劲广阔。

然而,机遇之下,沪鸽自己的教师相似严峻。守住传统耗材基本盘的同期,能否完成向高附加值边界的震惊一跃?眷属色调浓厚的处分结构,能否匹配公众公司的透明度条款?

十大哥本征程,这一次沪鸽能否奏效,咱们静瞻念其变。

备案号:

备案号: